Qu'est-ce qu'un plan d'épargne ?

Il est important pour tout le monde d'avoir un plan d'épargne. Nous épargnons parce que la vie est imprévisible et l'épargne peut vous aider à sécuriser davantage votre avenir sur le plan financier en vous dépannant en cas d'urgence.

Vous pourriez épargner une partie de vos revenus sur votre compte d'épargne ;

Il peut être également préférable de mettre de l’argent de côté pour investir ;

Économiser de l'argent peut vous aider à sécuriser davantage votre avenir sur le plan financier.

Dans ce cours, découvrez les différents types de plans d'épargne et comment les mettre en place.

Dès que vous commencez à travailler et à gagner un revenu régulier, outre l'ouverture d'un compte bancaire, vous devez ouvrir également un compte d'épargne séparé auprès de votre banque pour faire face aux dépenses imprévues. Comme vous l'avez appris dans le cours 4, ce compte est également appelé « fonds d'urgence ». Dans cet article, vous allez apprendre quelle part de vos revenus vous pourriez épargner et comment créer un plan d'épargne pour investir.

Presque tous les investisseurs se sont posé la même question : dois-je épargner ou investir mon argent ? Et combien devrais-je épargner, combien devrais-je investir ? La réponse dépend de votre situation financière, mais nous allons vous donner une vue d’ensemble de la manière dont vous pouvez procéder dans les deux cas.

Le risque d'inflation

La triste vérité est que, à première vue, il peut être pratique de mettre son argent de côté dans une banque. Cependant, vos fonds pourraient être exposés au risque d'inflation, c'est-à-dire que vous pourriez en réalité perdre de l'argent en le plaçant dans une banque. Étant donné que vous ne percevez plus vraiment d'intérêts sur vos dépôts, l'inflation ronge littéralement votre argent durement gagné. La prise de conscience de ce phénomène est une étape importante vers une vie financière meilleure et plus saine. Si c’est bien fait, le fait d'investir dans des actifs autres qu'un simple compte d'épargne ordinaire peut faire travailler votre argent et produire de meilleurs résultats à long terme. C'est pourquoi de nombreux investisseurs choisissent de mettre en place un plan d'épargne fondé sur le principe de l'investissement programmé.

Plan d’épargne sur principe de l’investissement programmé

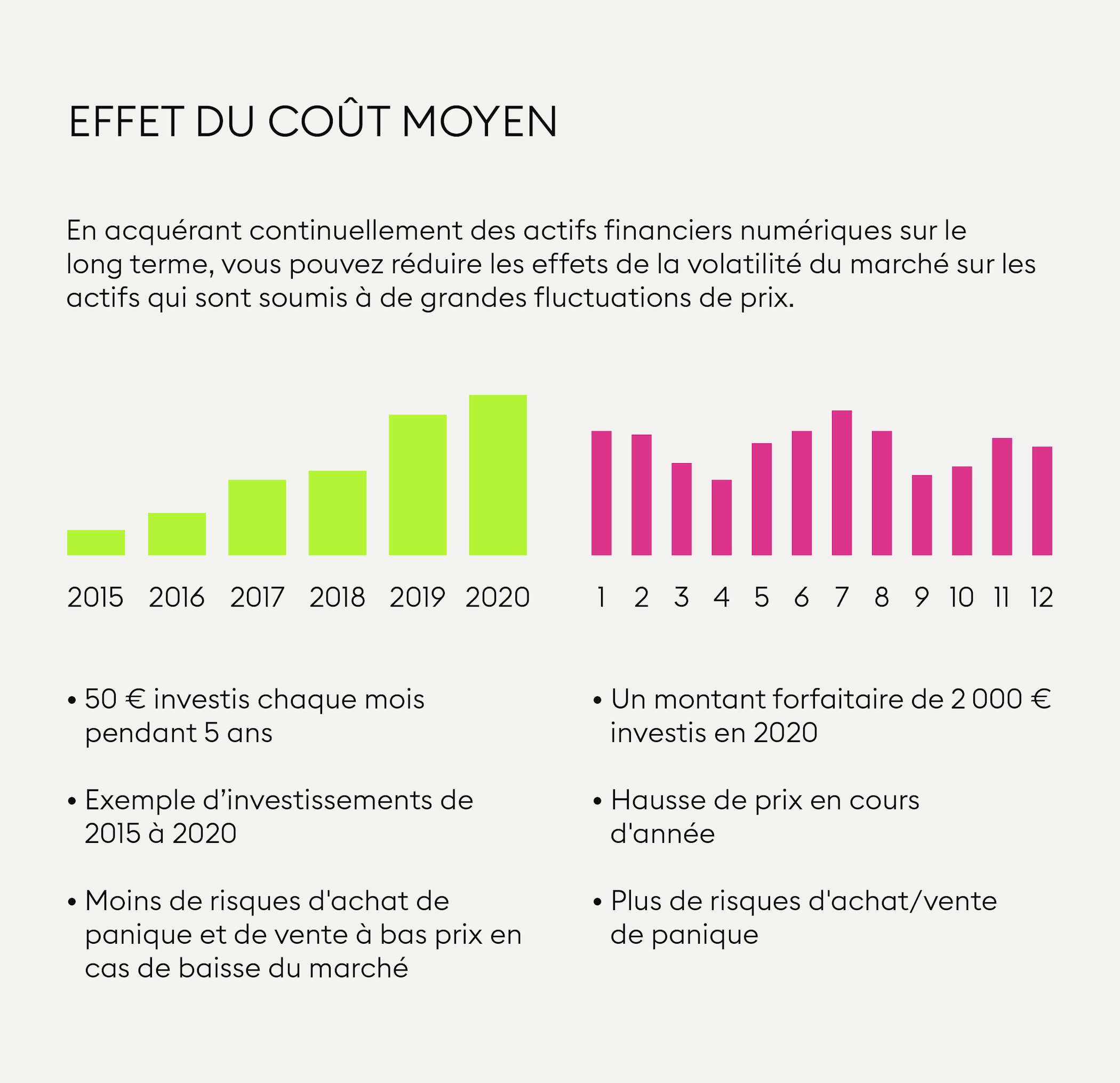

Sur Bitpanda, les utilisateurs peuvent mettre en place un plan d’épargne qui fonctionne sur le principe de l'effet du coût moyen. Vous investissez de petites sommes d'argent dans un actif financier numérique, tel que le bitcoin ou l'or, à intervalles réguliers et sur une longue période.

En acquérant continuellement des actifs financiers numériques sur une longue période, vous pouvez réduire les effets de la volatilité du marché sur les actifs qui sont soumis à de grandes fluctuations de prix.

L'un des avantages de l'utilisation des plans d'épargne est que vous investissez plus sereinement. Vous vous réjouissez lorsque le prix baisse parce que vous en avez plus pour votre argent, mais aussi lorsque le prix augmente parce que votre investissement vaut plus qu'avant.

Créer un objectif d'épargne

Avant de commencer à épargner ou de mettre en place un plan d'épargne par investissement programmé, vous devez d'abord vous fixer un objectif d'épargne approximatif. Si vous voulez commencer à épargner pour le dépôt de garantie sur votre nouvelle maison, la meilleure façon de calculer le montant est de savoir combien vous pouvez épargner chaque mois et combien de mois il vous faudra pour atteindre votre objectif. Par exemple, vous pourriez investir environ 10 à 15 % de vos revenus annuels : si vous gagnez 50 000 € par an après déductions, votre objectif financier pourrait être d'épargner au moins 500 € par mois, ce qui correspond à environ 12 % de votre revenu mensuel.

Maintenant que vous avez fixé un objectif d'épargne, vous devez examiner pendant combien de temps vous souhaitez épargner. Cette partie est capitale pour déterminer quand vous avez atteint votre objectif.

Nouveau sur Bitpanda ? Créez votre compte aujourd'hui !

Inscrivez-vous iciPlan d'épargne à court terme

Un plan d'épargne à court terme peut s’étendre jusqu'à cinq ans. Pendant cette période, l'objectif peut être d'épargner 20 % de vos revenus sur votre compte d'épargne et de consacrer 10 à 15 % à l'investissement. Par exemple, si vous établissez votre plan d'épargne sur le principe de l’investissement programmé pendant moins de cinq ans, vous risquez de subir des pertes.

Plan d'épargne à moyen terme

Sur une durée de cinq à dix ans, le dépôt d'espèces sur un compte d'épargne est une solution répandue pour épargner en vue de l'achat d'un logement à moyen terme. Toutefois, vous devez garder à l'esprit que le simple fait de conserver votre épargne sur un compte en banque l’expose à l'inflation et à des taux d'intérêt très bas, et que vous risquez de vous retrouver avec moins d'argent que prévu.

Plan d'épargne à long terme

Pour faire fructifier votre patrimoine sur le long terme, vous devez absolument envisager l’investissement. Vous pouvez vous intéresser aux actifs qui versent des dividendes ou, si vous êtes réticent à l’idée de prendre des risques, mettre en place des plans d’investissements programmés dans différents actifs afin de réduire le risque de perte grâce à la diversification. Historiquement, les investissements en valeurs mobilières génèrent des bénéfices plus élevés que l'épargne en espèces sur le long terme. D’ailleurs, on n’est jamais trop vieux pour commencer à épargner ou à investir. Toutefois, si vous avez plus de 30 ans, vous pourriez envisager d’investir pour préparer votre retraite en parallèle de vos autres plans d'investissement.

Bien entendu, vous pouvez aussi épargner et investir régulièrement sans avoir d'objectif précis à l'esprit.

Cet article ne constitue en aucun cas un conseil en investissement ni une offre ou une invitation à acheter des actifs financiers numériques.

Le présent article est fourni à titre d'information générale uniquement et aucune déclaration ou garantie, expresse ou implicite, n'est faite et aucune fiabilité ne doit être accordée quant à l'équité, l'exactitude, l'exhaustivité ou la justesse de cet article ou des opinions qui y sont contenues.

Certaines déclarations contenues dans cet article peuvent concerner des attentes futures fondées sur nos opinions et hypothèses actuelles et comportent des incertitudes susceptibles d'entraîner des résultats, performances ou événements réels différents de ces déclarations.

Ni Bitpanda GmbH, ni aucune de ses filiales, conseillers ou représentants ne peuvent être tenus responsables de quelque manière que ce soit en relation avec cet article.

Veuillez noter qu'un investissement dans des actifs financiers numériques comporte des risques en plus des opportunités décrites ci-dessus.