Che cos'è un piano di risparmio?

Avere un piano di risparmio è importante per chiunque. La ragione per cui risparmiamo è che la vita è imprevedibile e risparmiare denaro può aiutarti a godere di una maggiore sicurezza finanziaria, in quanto ti fornisce una rete di sicurezza in caso di emergenze.

Dovresti risparmiare una percentuale del tuo reddito sul tuo conto di risparmio

È utile provare a mettere da parte dei soldi da investire

Risparmiare denaro può aiutarti a godere di una maggiore sicurezza finanziaria

In questa lezione, imparerai come creare dei piani di risparmio.

Appena inizi a lavorare e a generare un reddito stabile, oltre ad aprire un conto bancario dovresti aprire un conto separato per le spese impreviste. Come hai appreso nella lezione 4, questo tipo di risparmi è noto anche come fondo di emergenza. In questo articolo, scoprirai la percentuale di reddito che dovresti considerare di risparmiare e come creare un piano di risparmio se vuoi iniziare a investire.

Quasi ogni investitore pensa la stessa cosa: devo risparmiare o investire i miei soldi? E quanti soldi dovrei risparmiare? E quanti ne dovrei mettere da parte per investire? Tutto dipende da ogni situazione finanziaria individuale, ma ti spiegheremo come puoi fare ad affrontare entrambi i casi.

Il rischio di inflazione

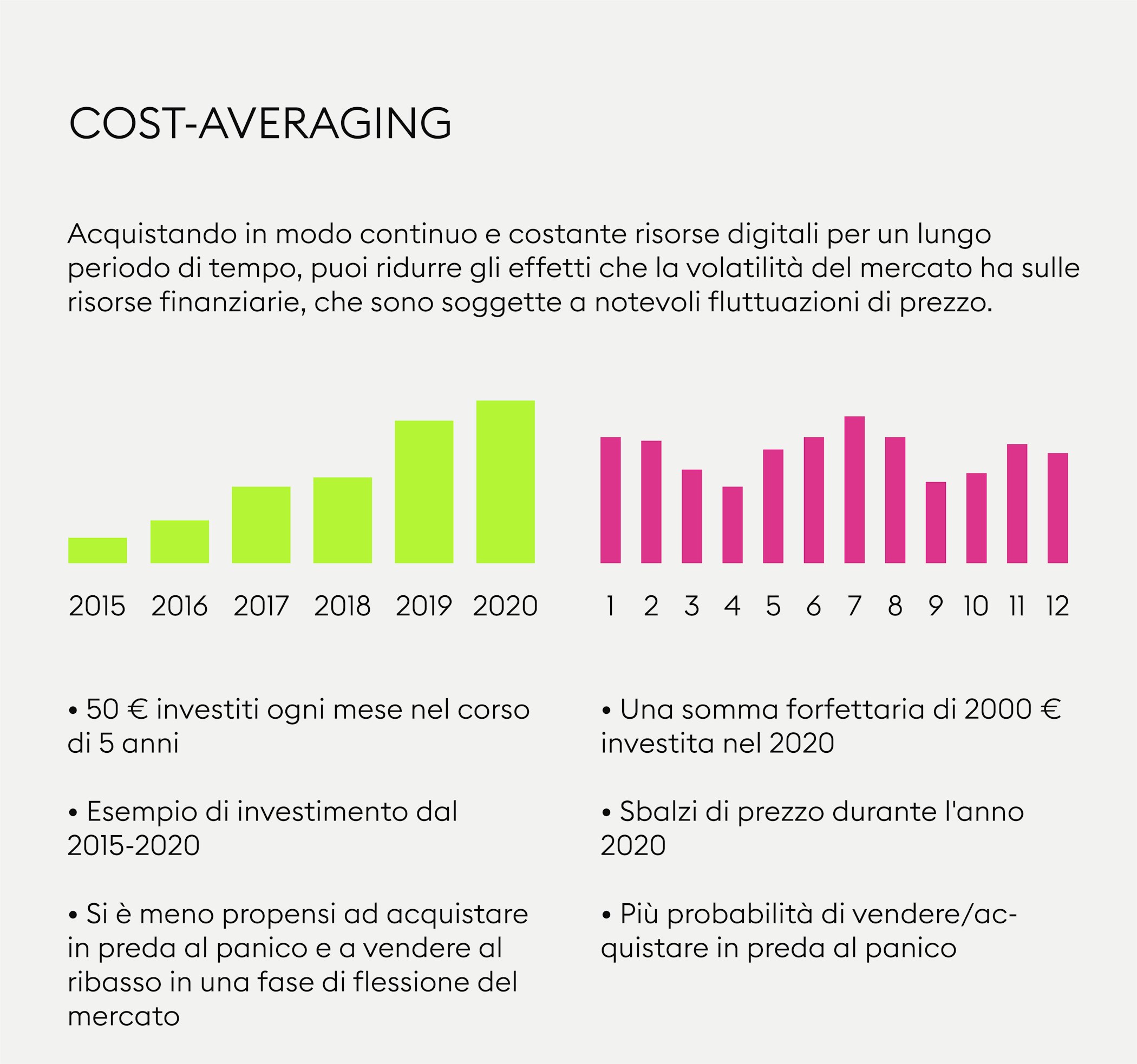

La triste verità è che, a prima vista, risparmiare denaro depositandolo in banca può sembrare conveniente. Tuttavia, i tuoi fondi potrebbero essere a rischio di inflazione, cioè potresti effettivamente perdere denaro invece di guadagnarlo. Dato che gli interessi percepiti sui soldi depositati sono una cosa che non al giorno d'oggi non esiste più, l'inflazione mangia - letteralmente - i tuoi sudati soldi. La consapevolezza di questo aspetto è un passo importante verso una vita finanziaria migliore e più sana. Se fatto nel modo giusto, investire in risorse diverse da un normale conto di risparmio può "far lavorare i soldi" e produrre migliori risultati a lungo termine. Ecco perché molti investitori scelgono di creare un piano di risparmio basato sul principio del cost-averaging.

Il cost-averaging come base di un piano di risparmio

Su Bitpanda, gli utenti possono impostare un piano di risparmio basato sul principio del cost-averaging. Ciò significa investire piccole quantità di denaro in una risorsa digitale, come Bitcoin o oro, a intervalli regolari e per un periodo di tempo.

Acquistando continuamente risorse digitali per un lungo periodo di tempo, puoi ridurre gli effetti della volatilità del mercato per delle risorse che sono soggette a notevoli fluttuazioni di prezzo.

Uno dei vantaggi dei piani di risparmio è che si investe con meno emotività: sei felice quando il prezzo scende perché ciò ti permette di comprare di più con gli stessi soldi e sei felice quando il prezzo sale perché il tuo investimento vale più di prima.

Crea un obiettivo di risparmio

Prima di iniziare a risparmiare o a impostare un piano di risparmio basato sul cost-averaging, si dovrebbe innanzitutto creare un obiettivo di risparmio approssimativo. Se vuoi iniziare a risparmiare per la caparra per la tua nuova casa, allora il modo migliore per calcolare l'importo è quanto puoi risparmiare ogni mese e quanti mesi ti ci vorranno per raggiungere il tuo obiettivo. Ad esempio, potresti investire circa il 10%-15% del tuo reddito annuale. Ad esempio, se guadagni 50.000 euro all'anno al netto delle spese, il tuo obiettivo finanziario potrebbe essere quello di risparmiare almeno 500 € al mese, equivalente a circa il 12% del tuo reddito mensile.

Ora che hai creato un obiettivo di risparmio, dovresti considerare per quanto tempo vuoi risparmiare. Questa parte è molto importante per definire il raggiungimento del tuo obiettivo.

Nuovo su Bitpanda? Registrati oggi

Registrati quiPiani di risparmio a breve termine

Un piano di risparmio a breve termine ha una durata massima di cinque anni. Durante questo periodo, un obiettivo potrebbe essere quello di risparmiare il 20% del tuo reddito sul tuo conto corrente di risparmio e di destinare il 10-15% all'investimento. Se imposti un piano di risparmio basato sul cost-averaging per meno di cinque anni, rischi di incorrere in perdite.

Piani di risparmio a medio termine

Con una durata che varia da cinque a dieci anni, il deposito di contanti in un conto di risparmio è una soluzione a medio termine apprezzata per risparmiare allo scopo di acquistare una casa. Dovresti ricordare, però, che il solo fatto di tenere i tuoi risparmi in una banca li esporrà sia al rischio di inflazione che a quello di tassi di interesse molto bassi, e potresti ritrovarti con meno denaro di quanto avevi previsto.

Piani di risparmio a lungo termine

Se hai intenzione di accrescere le tue attività a lungo termine, dovresti assolutamente considerare l'investimento. Potrebbero interessarti delle risorse che pagano dividendi oppure, se sei avverso al rischio, potresti impostare dei piani basati sul cost-averaging per diverse risorse per diminuire il rischio di perdita attraverso la diversificazione. Storicamente, l'investimento in titoli produce profitti più alti dei risparmi in contanti nel lungo periodo e, contrariamente alla credenza popolare, non esiste un'età in cui si è troppo vecchi per iniziare a investire o addirittura per iniziare a risparmiare. Tuttavia, se hai più di 30 anni, potresti considerare di investire per incrementare la tua pensione, insieme agli altri piani di investimento.

Naturalmente, si può anche risparmiare e investire regolarmente senza un obiettivo specifico.

Il presente articolo non costituisce una consulenza in materia di investimenti, né un'offerta o un invito all'acquisto di risorse digitali.

Il presente articolo è a solo scopo informativo generale e non viene rilasciata alcuna dichiarazione o garanzia, espressa o implicita, e non si può attribuire un valore assoluto, sull'imparzialità, accuratezza, completezza o correttezza del presente articolo o delle opinioni in esso contenute.

Alcune dichiarazioni contenute nel presente articolo possono riguardare aspettative future che si basano sulle nostre attuali opinioni e ipotesi e comportano incertezze che potrebbero generare risultati effettivi, prestazioni o eventi che si discostano da tali affermazioni.

Nessuno di Bitpanda GmbH e nessuna delle sue affiliate, consulenti o rappresentanti avrà alcuna responsabilità in relazione al presente articolo.

Si prega di notare che un investimento in risorse digitali comporta dei rischi oltre alle opportunità sopra descritte.