Come puoi stabilire il tuo bilancio familiare?

Stabilire un budget per le finanze personali è essenziale per gestire il proprio denaro e il proprio benessere finanziario e raggiungere i propri obiettivi finanziari.

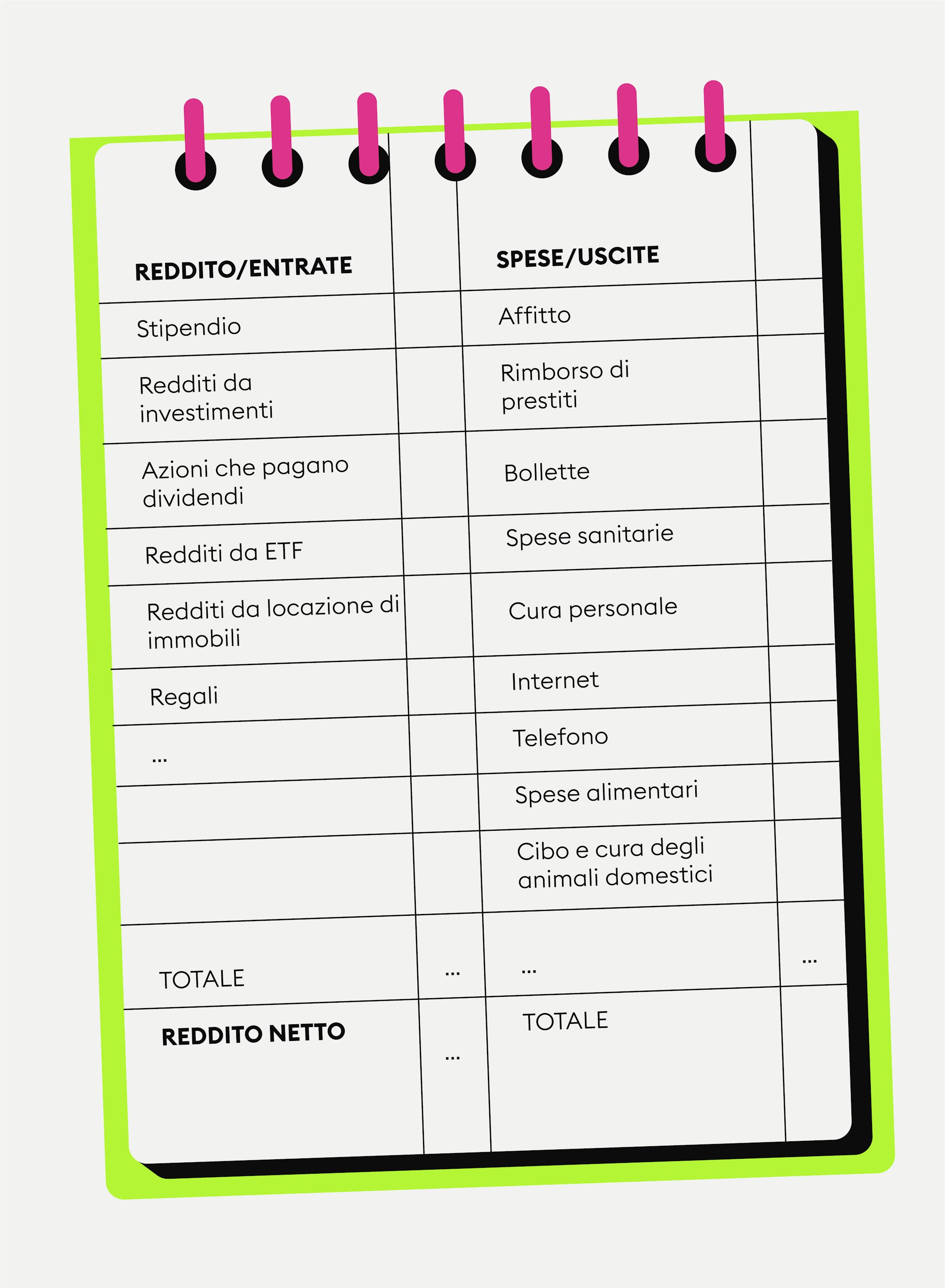

Un bilancio familiare o personale è fondamentalmente una tabella che elenca le entrate a fronte delle uscite/spese

Un budget ti aiuta a monitorare il tuo flusso di cassa personale e a monitorare come e dove spendi il tuo denaro

La creazione di un budget è un compito essenziale in qualsiasi strategia di gestione del denaro a lungo termine

Impostare un bilancio familiare è più facile di quanto si pensi

In questa lezione, imparerai come redigere e pianificare un bilancio familiare per le tue esigenze personali

Anche se non hai mai sentito parlare di bilancio familiare o forse nemmeno di bilancio o budget, l'utilizzo di piani di gestione finanziaria è molto più frequente di quanto si possa pensare. Ad esempio, sapevi che i governi delle nazioni stabiliscono dei bilanci nazionali che strutturano le spese? Proprio come le società che devono pianificare per gestire i propri risultati finanziari, è importante prendersi del tempo per redigere un bilancio personale per se stessi e per la propria famiglia. Si tratta di un modo comodo e facile per monitorare dove spendi i tuoi soldi, per vedere dove finiscono le tue entrate e quali spese sostieni. Così facendo, potrai inoltre capire quanto denaro puoi potenzialmente risparmiare e investire.

Perché dovrei pianificare le finanze della mia famiglia con un bilancio?

Come hai appreso nella lezione 1 della sezione Finanze personali della Bitpanda Academy, le finanze sono una delle principali cause di stress per molti adulti – creare un bilancio familiare a cui attenersi può alleviare molta dell'ansia che il denaro potrebbe provocarti. Ti servono solo alcuni elementi per cominciare a impostare e pianificare un bilancio familiare.

Siediti e prenditi il tempo per stilare un budget personale e familiare. È un ottimo modo per monitorare dove spendi i tuoi soldi.

Stila un elenco delle entrate e delle uscite

Il modo migliore per iniziare è sedersi e prendersi del tempo per pensare a tutti i modi in cui stai generando reddito e a tutto quello che ti costa denaro – queste sono le tue spese, ossia le attività che vengono utilizzate come passività. Crea due colonne e scrivi due liste, o semplicemente copia gli elenchi qui sotto. Esistono diversi fogli di calcolo gratuiti disponibili online che puoi adattare alle tue esigenze di bilancio. Poiché non esiste non un modo giusto o sbagliato per impostare questo tipo di elenco, sentiti libero di adattarlo alle tue necessità.

Sei pronto a comprare criptovalute?

Inizia oraAlcuni esempi di reddito (flusso di denaro in entrata) includono:

Stipendi e salari da lavoro che ricevi in modo regolare e affidabile

Incentivi che ricevi al lavoro

Reddito da attività collaterali o lavori aggiuntivi

Reddito da investimenti (come i dividendi delle azioni)

Reddito passivo (come le royalties sui libri che hai scritto)

Royalties che ricevi da altri che utilizzano la tua proprietà intellettuale (come la musica che hai scritto)

Reddito derivante dall'affitto di beni immobili di cui sei il proprietario

Pagamenti di contributi previdenziali e bonifici di qualsiasi tipo che ricevi dalle autorità governative, come assegni familiari e pensioni

Donazione di denaro a tuo favore (per es. da parenti)

Qualsiasi altro tipo di reddito regolare

Alcuni esempi di spese (flusso di denaro in uscita) includono:

Pagamenti per l'affitto e le bollette/il mutuo sulla casa

Rate di rimborso di prestiti e debiti di qualsiasi tipo (come ad esempio lo scoperto del conto bancario o le fatture della carta di credito)

Bollette (elettricità, acqua, riscaldamento ecc.)

Internet/telefonia fissa o mobile

Tasse scolastiche, universitarie ecc.

Negozi di alimenti

Spese sanitarie

Abbigliamento

Rate dell'assicurazione

Intrattenimento, pranzi e cene fuori

Abbonamento alla palestra

Viaggi

Migliorie della casa

Cura personale (cosmetici, integratori vitaminici ecc.)

Qualsiasi altra voce di spesa

Entrate e uscite

Dopo aver redatto le tue liste, avrai bisogno degli estratti conto della banca e della carta di credito. Osserva un mese tipo (o di più, se vuoi) di spese e utilizza gli importi che spendi solitamente come valori di riferimento. Esamina tutte le transazioni – in entrata e in uscita – degli estratti conto e non dimenticare di includere le spese che non sostieni ogni mese ma con una cadenza diversa. Osserva gli importi che spendi mensilmente per ogni voce e annotali per ogni voce di spesa. Infine, somma le entrate e somma le uscite.

Calcolo del reddito netto

Ora prendi il totale delle entrate e sottrai il totale delle uscite che hai sommato e annota l'importo, indipendentemente dal fatto che sia positivo o negativo. Se tutto va bene, la cifra sarà positiva – il che significa che non stai spendendo tutto il tuo reddito o più del tuo reddito effettivo.

Creare un bilancio familiare a cui attenersi può alleviare molta dell'ansia che il denaro potrebbe provocarti.

Rivedere le proprie abitudini di spesa

Ora è il momento di riesaminare le tue abitudini di spesa in modo approfondito. Stai forse spendendo più di quanto guadagni? Se le spese superano le entrate effettive, questo fatto è noto come andare "fuori budget". Guarda attentamente i dettagli dell'elenco delle spese per capire dove stai spendendo troppo denaro e scoprire dove potresti spendere meno. Quali abitudini della vita quotidiana potresti cambiare per ridurre le uscite e spendere meno? Rivedere le tue abitudini di spesa il più rapidamente possibile ti risparmierà molti problemi in futuro. Dovresti identificare le spese che non sono necessarie o le voci per cui potresti scegliere un'opzione più economica. Ovviamente dipende dalla tua situazione personale, ma guadagnare più di quanto spendi – anche se si tratta soltanto di un piccolo importo – è fondamentale.

Investire il surplus di reddito

Se il riesame delle tue abitudini di spesa è positivo e ti rimane del reddito alla fine del mese... congratulazioni! Ora puoi iniziare a pianificare come investire al meglio l'eccedenza di denaro per generare un reddito aggiuntivo. Nel prossimo articolo, scoprirai di più su come iniziare a redigere un budget da investire.

Il presente articolo non costituisce una consulenza in materia di investimenti, né un'offerta o un invito all'acquisto di risorse digitali.

Il presente articolo è a solo scopo informativo generale e non viene rilasciata alcuna dichiarazione o garanzia, espressa o implicita, e non si può attribuire un valore assoluto, sull'imparzialità, accuratezza, completezza o correttezza del presente articolo o delle opinioni in esso contenute.

Alcune dichiarazioni contenute nel presente articolo possono riguardare aspettative future che si basano sulle nostre attuali opinioni e ipotesi e comportano incertezze che potrebbero generare risultati effettivi, prestazioni o eventi che si discostano da tali affermazioni.

Nessuno di Bitpanda GmbH e nessuna delle sue affiliate, consulenti o rappresentanti avrà alcuna responsabilità in relazione al presente articolo.

Si prega di notare che un investimento in risorse digitali comporta dei rischi oltre alle opportunità sopra descritte.