¿Cómo se puede planear el presupuesto familiar?

Establecer un presupuesto para tus finanzas personales es esencial para gestionar tu dinero y tu bienestar financiero, y así poder alcanzar tus objetivos financieros.

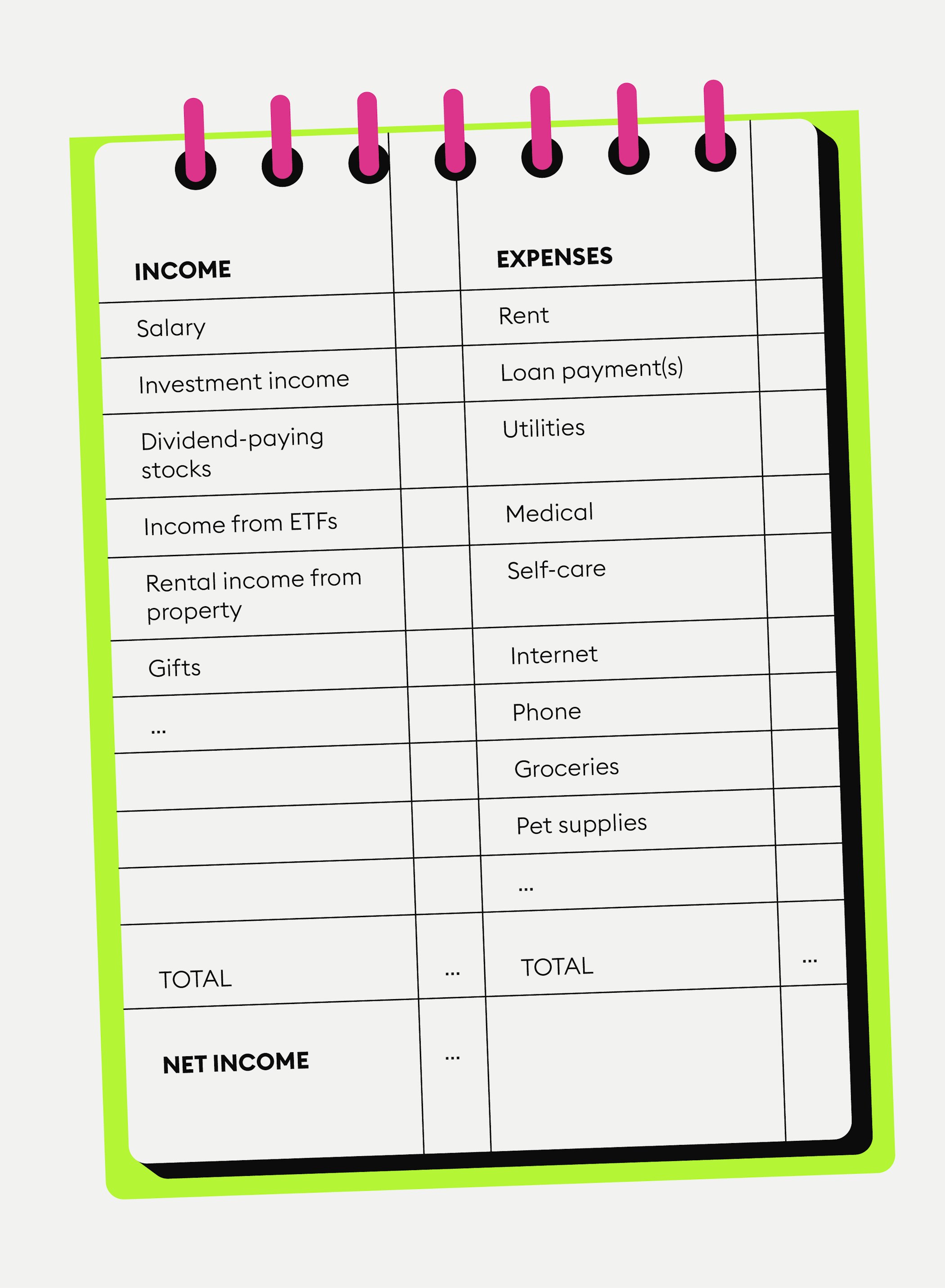

Un presupuesto familiar o personal es esencialmente una tabla en la que se recogen los ingresos y los gastos.

Un presupuesto te ayuda a controlar tu flujo de caja personal y a saber cómo y en qué gastas el dinero.

La elaboración de un presupuesto es una tarea esencial en cualquier estrategia de gestión del dinero a largo plazo.

Elaborar un presupuesto familiar es más fácil de lo que parece.

En este artículo vas a aprender a elaborar y planificar un presupuesto familiar para tus necesidades personales.

Aunque nunca hayas oído hablar de los presupuestos familiares o incluso de los presupuestos, los planes de gestión del dinero se utilizan con mucha más frecuencia de lo que te imaginas. Por ejemplo, ¿sabías que los gobiernos de las naciones establecen presupuestos nacionales que estructuran sus gastos? Al igual que las empresas que necesitan planificarse para gestionar sus resultados financieros, es importante dedicar algún tiempo a elaborar un presupuesto personal para ti mismo y tu hogar. Se trata de una forma cómoda y sencilla de controlar en qué te gastas el dinero, para ver a qué destinas los ingresos y qué gastos tienes. De este modo, también podrás calcular la cantidad de dinero que puedes ahorrar e invertir.

¿Por qué debería planificar las finanzas de mi hogar con un presupuesto?

Como aprendiste en la lección 1 de la sección de Finanzas Personales de Bitpanda Academy, las finanzas son una de las principales causas de estrés para muchos adultos: crear un presupuesto familiar y ceñirse a este plan puede aliviar gran parte de la ansiedad que el dinero puede causarte. Solo necesitas unas pocas cosas para empezar a establecer y planificar un presupuesto para tu hogar individual.

Siéntate y tómate el tiempo necesario para elaborar un presupuesto personal para ti y tu hogar. Es una buena forma de controlar en qué te gastas el dinero.

Haz una lista de ingresos y otra de gastos

La mejor manera de empezar es sentarte y dedicar algo de tiempo a pensar en todas las formas en las que estás generando ingresos y en todas las cosas que te cuestan dinero: tus gastos (en otras palabras, tus activos que se utilizan como pasivos). Haz dos columnas y escribe dos listas. O simplemente copia las listas incluidas a continuación. También hay muchas hojas de cálculo gratuitas disponibles en Internet que puedes ajustar a tus necesidades presupuestarias. Como no hay nada bueno ni malo en la elaboración de una lista de este tipo, siéntete libre de adaptarla a tus propias necesidades.

¿Estás listo para comprar criptomonedas?

Empieza ahoraAlgunos ejemplos de ingresos (dinero entrante):

Sueldos y salarios que obtienes periódicamente y de forma fiable por trabajar.

Pagas extra que recibes en el trabajo.

Ingresos de negocios secundarios o trabajos adicionales.

Ingresos por inversiones (como los dividendos de las acciones).

Ingresos pasivos (como los derechos de autor de libros que has escrito).

Ingresos por derechos de autor que recibes cuando otros utilizan tu propiedad intelectual (como música que hayas escrito).

Ingresos procedentes del alquiler de los bienes inmuebles de los que eres propietario.

Pagos que te haga la Seguridad Social y transferencias de cualquier tipo que recibas de las autoridades gubernamentales, como subsidios familiares y pensiones.

Dinero que te regalen (por ejemplo, familiares).

Cualquier otro tipo de ingreso periódico.

Algunos ejemplos de gastos (dinero saliente):

Pagos de alquileres y servicios públicos, o de la hipoteca de tu casa.

Cuotas de liquidación de préstamos y deudas de cualquier tipo (como descubiertos en cuentas bancarias o facturas de tarjetas de crédito).

Facturas de servicios públicos (electricidad, agua, calefacción, etc.).

Internet, teléfono o televisión por cable.

Matrículas escolares o universitarias y otros conceptos similares.

Alimentos

Gastos médicos.

Ropa.

Pagos de seguros.

Entretenimiento y salidas a restaurantes.

Cuota del gimnasio.

Viajes

Mejoras del hogar.

Cuidados personales (cosméticos, suplementos vitamínicos, etc.).

Cualquier otra cosa en la que gastes dinero.

Ingresos y gastos

Una vez que hayas hecho las listas, necesitarás tus extractos bancarios y de tarjetas de crédito. Toma un mes cualquiera (o un período más largo si lo prefieres) en que hayas tenido gastos normales y utiliza las cantidades que sueles gastar como valores de referencia. Revisa todas las transacciones (entrantes y salientes) de estos extractos. No te olvides de incluir los gastos que no tienes cada mes pero quizás tengas en otros intervalos. Fíjate en las cantidades que gastas cada mes por cada concepto y anótalas para cada uno de ellos. Por último, suma a cuánto ascienden los ingresos, y haz lo mismo para los gastos.

Calcular los ingresos netos

Ahora toma la suma de los ingresos y réstale la suma de los gastos, y anota la cantidad, independientemente de que sea positiva o negativa. Es de esperar que la cifra sea positiva, lo que significa que no estás gastando todo lo que ganas (los gastos no superan los ingresos).

Establecer un presupuesto familiar y asegurarte de que te ajustas a él puede aliviar gran parte de la ansiedad que puede causarte la gestión del dinero.

Revisar los hábitos de gasto

Ahora es el momento de revisar con detalle tus hábitos de gasto. ¿Es posible que gastes más de lo que ingresas? Si tus gastos son superiores a tus ingresos reales, esto se conoce como "salirse del presupuesto". Examina cuidadosamente todos los conceptos de tu lista de gastos para averiguar dónde estás gastando demasiado dinero y descubrir dónde podrías gastar menos. ¿Qué hábitos podrías cambiar en tu vida diaria para reducir los gastos? Ajustar tus hábitos de gasto lo antes posible te ahorrará muchos problemas más adelante. Debes identificar los gastos que no son necesarios o en los que podrías cambiar a una opción más barata. Obviamente, depende de tu situación personal, pero ganar más de lo que gastas, aunque sea una pequeña cantidad, es fundamental.

Invertir los excedentes de ingresos

Si la revisión de tus hábitos de gasto es positiva y te quedan ingresos a final de mes, ¡felicidades! Ahora puedes empezar a planificar la mejor manera de invertir tu excedente de dinero para generar ingresos adicionales. En el próximo artículo encontrarás más información sobre cómo empezar a presupuestar para invertir.

Con este artículo no pretendemos asesorarte en materia de inversión, ni hacerte una oferta ni invitarte a comprar ningún activo digital.

El presente texto tiene una finalidad únicamente informativa y no se hace ninguna declaración o garantía, ni expresa ni implícita, sobre la imparcialidad, exactitud, integridad o corrección de este artículo o de las opiniones contenidas en él, ni se debe confiar en ellas.

Algunas de las declaraciones aquí contenidas pueden hacer referencia a expectativas futuras basadas en nuestras opiniones y suposiciones actuales, e implican incertidumbres que podrían ocasionar resultados, rendimiento o acontecimientos reales que difieran de dichas declaraciones.

Ninguna de las empresas Bitpanda GmbH ni ninguna de sus filiales, asesores o representantes asumirán responsabilidad alguna en relación con este artículo.

Ten en cuenta que las inversiones en activos digitales conllevan riesgos, además de las oportunidades descritas anteriormente.