¿Qué es el interés?

Los tipos de interés son un concepto fundamental en economía y finanzas. Representan el precio del dinero, el coste para los prestatarios y el rendimiento para los prestamistas. Entender cómo funcionan es esencial para desenvolverse en el mundo financiero, ya se trate de gestionar los ahorros, financiar un proyecto o invertir en los mercados. Detrás de este concepto aparentemente sencillo se esconde una realidad compleja. Los tipos de interés adoptan múltiples formas (nominales, reales, fijos, variables, etc.) y están influidos por numerosos agentes, desde los bancos centrales hasta los ahorradores particulares y las instituciones financieras.

Tipos de interés

Tipos de interés nominales y tipos de interés reales

El tipo de interés nominal es el tipo establecido sobre un préstamo o inversión, antes de tener en cuenta la inflación. Por ejemplo, si una cuenta de ahorro ofrece un tipo nominal del 2 %, un inversor que deposite 1.000 € recibirá 20 € de intereses al cabo de un año.

Sin embargo, para medir la verdadera ganancia de poder adquisitivo, debemos considerar el tipo de interés real, que tiene en cuenta el efecto de la inflación. El tipo real se calcula restando la tasa de inflación del tipo nominal. Por ejemplo, si la inflación es del 3 %, el tipo real de una cuenta de ahorro será del -1 % (es decir, 2 % - 3 %). A pesar de ganar intereses, el poder adquisitivo del ahorrador habrá disminuido.

Sin esta distinción, se podría tener la ilusión de un buen rendimiento cuando, en realidad, solo un tipo real positivo permite preservar y hacer crecer el capital. En un entorno de inflación elevada, resulta difícil encontrar inversiones con tipos reales positivos, lo que penaliza a los ahorradores. A la inversa, para los prestatarios, una inflación superior al tipo nominal reduce la carga real de la deuda.

Tipos fijos frente a tipos variables

Un tipo fijo permanece constante durante toda la vigencia del préstamo o la inversión, lo que proporciona visibilidad y seguridad. Por ejemplo, con una hipoteca a tipo fijo del 2 % a 20 años, las cuotas mensuales serán las mismas durante todo el periodo. Sin embargo, los tipos fijos carecen de flexibilidad, lo que significa que si los tipos bajan, el prestatario no puede beneficiarse de ello sin refinanciar el préstamo.

Por el contrario, un tipo variable evoluciona en función de un índice de referencia (como el Euribor), más un margen fijo. Permite a los prestatarios beneficiarse de las bajadas de tipos, pero les expone al riesgo de subidas. Si el Euribor sube del 0 % al 3 %, un préstamo a tipo variable de Euribor + 1 % verá incrementado su tipo del 1 % al 4 %, lo que se traducirá en un aumento significativo de las cuotas mensuales

Tipos de interés de los bancos centrales

Los bancos centrales, como la Reserva Federal (la "Fed") en Estados Unidos y el BCE en Europa, desempeñan un papel clave en la determinación de los tipos de interés. Fijan los tipos clave, que representan el coste del dinero a muy corto plazo para los bancos comerciales. Estos tipos influyen en todos los tipos de interés de los préstamos y empréstitos de la economía.

Examinemos lo que ocurre en Estados Unidos y Europa:

En Estados Unidos, la Reserva Federal (Fed) utiliza dos tipos principales. El primero, el tipo de los fondos federales, permite a los bancos prestarse entre sí sus reservas excedentarias a un día. El segundo, denominado tipo de descuento, se utiliza cuando un banco necesita pedir prestado directamente a la Reserva Federal. Este último suele ser más alto para animar a los bancos a prestarse entre ellos en lugar de recurrir a la Reserva Federal.

En Europa, el Banco Central Europeo (BCE) tiene tres tipos diferentes. El tipo de refinanciación es el más importante, ya que define el coste de los préstamos a una semana que el BCE concede a los bancos. Cuando un banco tiene una necesidad urgente de liquidez, puede recurrir a la facilidad marginal de crédito, que permite tomar prestado durante 24 horas pero a un tipo de interés más alto. Por último, el tipo de la facilidad de depósito remunera a los bancos que depositan su exceso de dinero en el BCE a un día.

Cuando un banco central sube sus tipos, como hizo la Fed al pasar del 0 % al 5,25 % entre marzo de 2022 y mayo de 2023, aumenta el coste del crédito. El objetivo es enfriar la economía y luchar contra la inflación. A la inversa, cuando un banco central baja sus tipos, como tras la crisis de 2008, pretende estimular la actividad económica facilitando el acceso al crédito.

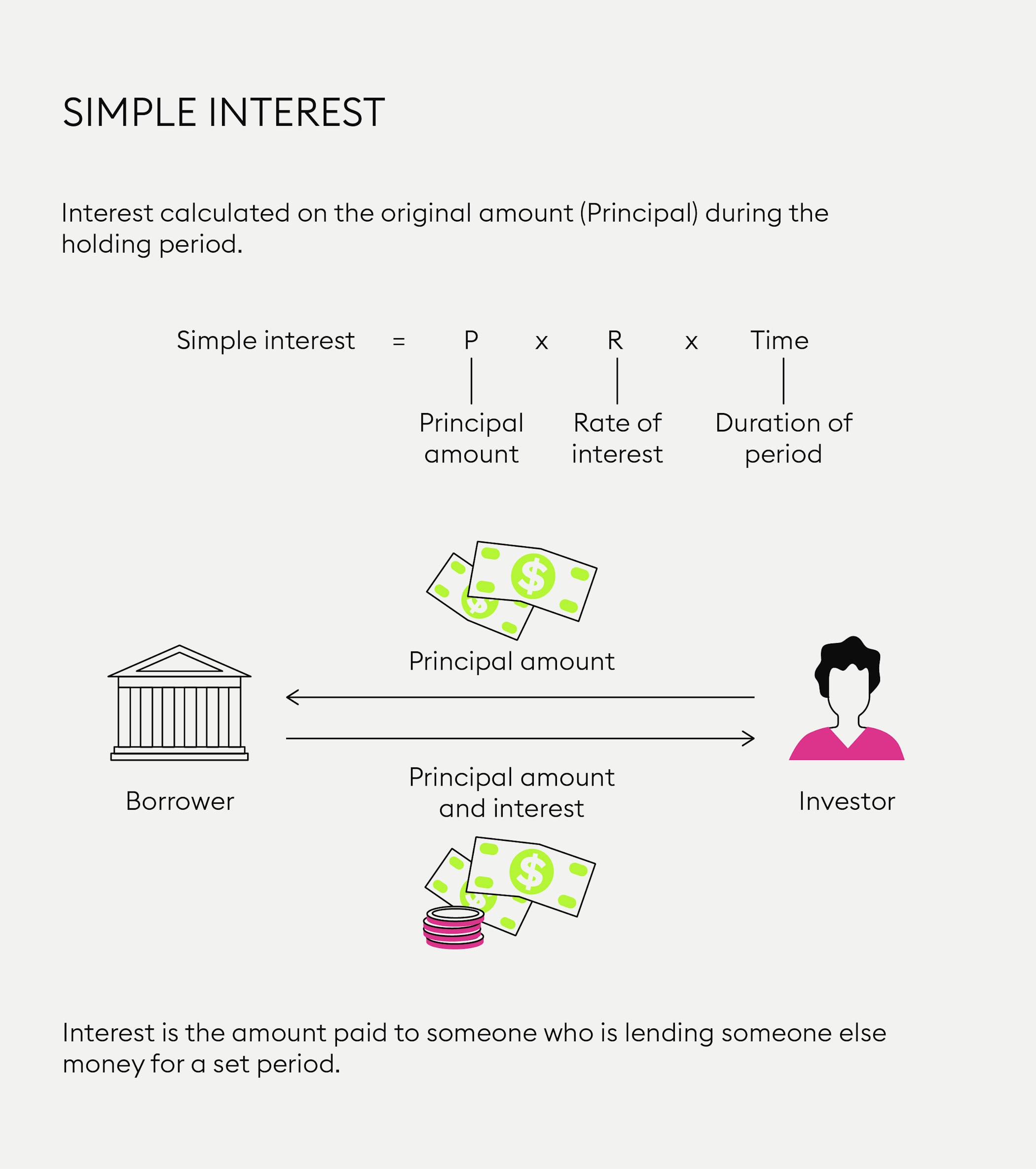

Interés simple frente a interés compuesto

El método de cálculo de los intereses también tiene un impacto muy tangible en la rentabilidad real de una inversión o en el coste de un préstamo.

Con el interés simple, los intereses se calculan solo sobre el capital inicial.

Ejemplo: Si inviertes 10.000 € al 5 % durante 20 años, recibirás 1.000 € de intereses cada año (5 % x 10.000 €), lo que suma un total de 20.000 €.

Con el interés compuesto, los intereses se calculan tanto sobre el capital inicial como sobre los intereses devengados anteriormente. Cada año, los intereses se añaden al capital y generan nuevos intereses al año siguiente. Es el efecto bola de nieve del interés compuesto.

Ejemplo: Con el interés compuesto, el capital final sería de 26.533 euros; es decir, un 32,5 % más que con el interés simple.

Aunque el interés compuesto es muy favorable para el ahorro a largo plazo, a la inversa hace que los costes del crédito se disparen. Por lo tanto, el prestatario debería preferir un préstamo a interés simple, o reembolsarlo lo antes posible para limitar el efecto del interés compuesto.

¿Eres nuevo/a en Bitpanda? Registra tu cuenta hoy

Regístrate aquíLos tipos de interés y su influencia en las finanzas tradicionales

¿Cómo influyen los tipos de interés en los mercados bursátiles?

Los tipos de interés son uno de los principales motores de los mercados bursátiles, ya que influyen directamente en el valor de las acciones y los bonos. ¿Cómo funciona?

Cuando los tipos suben:

El valor de los bonos disminuye a medida que su precio se mueve de forma inversa a los tipos.

Las acciones tienden a caer a medida que los costes del crédito pesan sobre las empresas, las valoraciones se hacen menos atractivas y los bonos se vuelven más competitivos.

El dólar se aprecia a medida que las inversiones denominadas en dólares se hacen más atractivas.

El oro baja porque no paga rendimiento ni dividendos y pierde atractivo.

El sector inmobiliario se ralentiza y los tipos hipotecarios aumentan, lo que reduce la capacidad de endeudamiento de los hogares.

Cuando los tipos bajan:

Los bonos aumentan de valor, mecánicamente.

Las acciones tienden a subir, ya que las condiciones de financiación mejoran para las empresas y las valoraciones se ven respaldadas.

El dólar se debilita, ya que las inversiones en dólares pierden atractivo (a menos que los tipos bajen más lentamente en Estados Unidos que en otros países).

El oro se aprecia a medida que los rendimientos de los bonos pierden competitividad y las políticas monetarias acomodaticias aumentan la preocupación por la inflación.

Se estimula el sector inmobiliario, ya que la bajada de los tipos hipotecarios aumenta la capacidad de endeudamiento de los hogares.

Es importante señalar que estos mecanismos son tendencias generales y no son certezas a corto plazo, ya que entran en juego otros factores (p. ej., las condiciones económicas o la psicología del inversor). Pero a lo largo del tiempo, el nivel de los tipos de interés es un determinante clave del rendimiento relativo de las acciones y los bonos.

Evolución histórica de los tipos de interés

La evolución de los tipos de interés en las últimas cuatro décadas cuenta una historia fascinante de la economía mundial. Desglosémosla en cuatro periodos, cada uno con sus propios retos y respuestas de los bancos centrales.

La guerra contra la inflación (1980-1985). A principios de la década de 1980, la economía estadounidense experimentó una inflación galopante tras las crisis del petróleo. Como solución, la Reserva Federal (Fed) tomó una decisión radical: subir los tipos de interés al 20 %, un nivel sin precedentes. Este movimiento hizo subir los tipos de los bonos del Tesoro estadounidense hasta el 15 %. Aunque esta purga monetaria desencadenó una dolorosa recesión, logró su objetivo primordial de controlar la inflación.

La gran relajación monetaria (1985-2007). El periodo siguiente marcó un cambio de rumbo total. La creciente globalización empezó a ejercer una presión a la baja sobre los precios. En este contexto, los tipos de interés iniciaron un largo descenso que duraría más de veinte años. Este declive gradual estimuló en gran medida el crecimiento económico y alimentó notablemente la famosa burbuja de Internet de los años 90, impulsada por el fácil acceso al crédito.

La era del tipo cero (2008-2021). La crisis financiera de 2008 empujó a la Reserva Federal a adoptar una política radical. Bajó sus tipos a cero. También puso en marcha una estrategia sin precedentes denominada "Quantitative Easing". La idea era comprar bonos masivamente para mantener los tipos bajos. Esta política extraordinaria tuvo efectos espectaculares: las cotizaciones bursátiles e inmobiliarias se dispararon, los niveles de endeudamiento se pusieron por las nubes y los inversores se precipitaron hacia las inversiones más arriesgadas en busca de rentabilidad.

El brusco retorno de la inflación (desde 2022). 2022 marcó el repentino regreso de la inflación, directamente relacionada con la subida de los precios de la gasolina y los carburantes. Los bancos centrales respondieron agresivamente: la Fed, el BCE y el Banco de Inglaterra (BoE) subieron sus tipos del 0 % al 5 % en solo un año, algo sin precedentes desde los años ochenta. Este brusco cambio provocó un auténtico terremoto en los mercados financieros. Las empresas tecnológicas, cuyas valoraciones se basaban en tipos bajos, se vieron especialmente afectadas.

La lección clave de esta turbulenta historia es que los tipos de interés funcionan como el termostato de la economía mundial. Se aumentan para enfriar una economía que se recalienta (inflación) y se reducen para estimularla durante las desaceleraciones.

Tipos de interés en criptomoneda y DeFi

En las finanzas tradicionales, los préstamos y empréstitos son intermediados por los bancos. Con las criptomonedas, se producen entre pares a través de protocolos descentralizados (DeFi) que operan mediante contratos inteligentes. Esta diferencia conceptual crea diferencias prácticas. Descubramos cuáles.

¿Cómo generan tipos de interés los criptoproductos?

En la práctica, los titulares de criptoactivos pueden prestarlos a través de plataformas de financiación descentralizada (DeFi) como Aave y Compound. Al depositar sus activos en fondos de liquidez, reciben a cambio tokens representativos (aTokens, cTokens) que generan intereses. El tipo de interés ofrecido depende de la oferta y la demanda de cada criptoactivo. Cuanto mayor sea la demanda de criptoactivos por parte de los prestatarios, mayor será su tasa de préstamo.

Este es un ejemplo:

Un inversor deposita el equivalente a 1.000 $ en USDC (stablecoin) en Compound

Recibe a cambio Compound USDC

El fondo de Compound USDC arroja un rendimiento del 3,5 % porque hay mucha demanda de USDC

Al cabo de un año, los 1.000 USDC valdrán 1.035 USDC (excluidas las comisiones)

El inversor puede retirar sus USDC en cualquier momento quemando Compound USDC

Del mismo modo, el staking también permite ganar rendimiento bloqueando criptoactivos para asegurar una red de proof-of-stake (PoS) y validar transacciones.

Este es un ejemplo:

Un inversor posee 10 ETH que bloquea haciendo staking con ellos en la red Ethereum 2.0.

La red les recompensa por su contribución a su seguridad y funcionamiento.

El rendimiento del staking de ETH fluctúa entre el 4 % y el 10 % anual dependiendo de la cantidad total de ETH en staking.

El ETH en staking se devuelve al inversor cuando decide salir del fondo común y acumula intereses.

Por último, algunas plataformas centralizadas (CeFi) también ofrecen cuentas de criptoahorro con rentabilidad, pero con riesgo de contraparte (quiebra de la plataforma), como demostró el episodio de Celsius, el mayor prestamista centralizado de criptoactivos antes de su espectacular quiebra en el verano de 2022.

¿Se pueden comparar los tipos de interés de los criptoactivos con los de los productos tradicionales?

A primera vista, los rendimientos ofrecidos en el universo de los criptoactivos son significativamente superiores a los de las finanzas tradicionales. Obtener un tipo del 5 % al 10 % en una stablecoin parece muy atractivo comparado con los tipos cercanos a cero de las cuentas de ahorro clásicas. Sin embargo, estos altos rendimientos conllevan riesgos específicos:

Volatilidad: los criptoactivos, incluso las stablecoins, pueden experimentar importantes fluctuaciones de valor.

Riesgo de contrato inteligente: Los protocolos DeFi podrán contener errores o vulnerabilidades de seguridad.

Riesgo de liquidez: la capacidad de retirar fondos podrá ser limitada, especialmente en momentos de tensión en los mercados.

Riesgo normativo: el marco jurídico de los servicios de préstamo y empréstito de criptoactivos sigue sin estar claro y podría evolucionar desfavorablemente.

Otro aspecto crítico es la volatilidad de los tipos en los criptoactivos. Imagina que decides prestar USDC en Compound. En un día determinado, el tipo de interés anual para los prestamistas de USDC es del 5 %. Depositas 1.000 USDC, con la esperanza de generar un rendimiento estable. Sin embargo, al día siguiente, otros usuarios retiran repentinamente de la plataforma una gran cantidad de USDC, lo que crea un desequilibrio, y el algoritmo responde aumentando bruscamente los tipos de interés para animar a los usuarios a depositar más USDC. Como incentivo, ¡el tipo de interés para los prestamistas de USDC podría pasar del 5 % al 15 % en un solo día!

¿Cuál es la relación entre el sentimiento del mercado y los tipos de interés de los criptoactivos?

El sentimiento del mercado, o la percepción general y el apetito de riesgo de los inversores, tiene un impacto significativo en los tipos de interés en el universo de los criptoactivos. Durante los periodos alcistas ("bull market"), los inversores optimistas son más propensos a asumir riesgos. La demanda de préstamos de criptoactivos aumenta entonces por dos razones:

Los inversores piden prestado para invertir más, con la esperanza de amplificar sus ganancias mediante el apalancamiento.

Los traders piden prestado para realizar trading con margen (trading apalancado) con el fin de multiplicar sus beneficios potenciales. Este aumento de la demanda impulsa mecánicamente al alza los tipos de interés, y los protocolos ajustan sus tipos al alza para equilibrar el mercado.

Por el contrario, durante los periodos bajistas ("bear market"), los inversores pesimistas son más reacios al riesgo. La demanda de préstamos disminuye:

Los inversores temen endeudarse en un mercado a la baja.

Los traders reducen su actividad, ya que el apalancamiento resulta demasiado arriesgado. Entonces los tipos de interés bajan, ya que los protocolos tratan de estimular la demanda.

Más allá del sentimiento general, el sentimiento hacia un protocolo específico también puede afectar a los tipos. Los rendimientos muy elevados (>20 %) podrán indicar un riesgo de impago significativo, ya que el protocolo promete rendimientos insostenibles. En algunos casos, esto podría incluso esconder un potencial esquema Ponzi, con nuevos inversores pagando por los antiguos; este fue el caso de Celsius o Anchor Protocol, que ofrecían altos rendimientos antes de acabar colapsando. Por lo tanto, un sentimiento excesivamente positivo hacia un protocolo, impulsado por promesas de rendimientos excepcionales, es una señal de alarma para el inversor informado.

¿Estás listo para comprar criptomonedas?

Empieza ahoraCómo afectan los tipos de interés a las finanzas de particulares y empresas

El impacto de los tipos de interés en tus finanzas personales

Para los particulares, los tipos de interés repercuten directamente en los costes de endeudamiento y en la rentabilidad del ahorro. Una subida de tipos encarece las hipotecas, los préstamos al consumo y las tarjetas de crédito. Ejemplo: en una hipoteca de 200.000 € a 20 años, un aumento del tipo del 1 % al 3 % eleva las cuotas mensuales de 920 a 1.109 €, lo que representa un coste adicional total de 45.360 €. Esto puede dificultar la adquisición de una vivienda y sobrecargar los presupuestos familiares.

A la inversa, unos tipos más altos benefician a los ahorradores al aumentar la rentabilidad de los depósitos, las cuentas de ahorro y los fondos de seguros de vida denominados en euros. Un aumento del tipo del 0,5 % al 3 % sobre un saldo de 10.000 € eleva el interés anual de 50 a 300 €.

El impacto de los tipos de interés en las empresas

Para las empresas, los tipos de interés influyen en los costes de financiación. Los tipos variables son más habituales en los préstamos a empresas. Lógicamente, un aumento de los tipos incrementa mecánicamente las cargas por intereses de los préstamos existentes y eleva el coste de los nuevos empréstitos.

Para una PYME que solicite un préstamo de 500.000 € a 7 años, un aumento del tipo del 3 % al 6 % eleva los pagos mensuales de 6.364 a 7.161 €, lo que representa un coste adicional total de 66.850 €. Esto lleva a revisar la rentabilidad de los proyectos de inversión financiados con créditos.

Del mismo modo, para las grandes empresas que se financian a través de los mercados de bonos, unos tipos más altos aumentan el coste de las nuevas emisiones y disminuyen el valor de los bonos existentes, lo cual pesa sobre la estructura financiera de la empresa y su valoración global.

El impacto de los tipos de interés en las estrategias de inversión y trading

Las variaciones de los tipos de interés ofrecen distintas oportunidades a los inversores y traders. Para los traders, una estrategia habitual es el "carry trade". Consiste en pedir prestado en una divisa con un tipo de interés bajo e invertir en otra divisa que ofrezca un tipo más alto. El beneficio se genera por el diferencial de tipos, menos el coste de la cobertura del riesgo de cambio entre las dos divisas. Esta estrategia alcanzó proporciones masivas con el yen japonés en 2022-2023, antes de ser controlada en agosto de 2024: un trader podía tomar prestados yenes japoneses a tipos cercanos a cero para comprar dólares estadounidenses ofreciendo tipos superiores al 5 %.

Para los inversores, los niveles de tipos influyen en las decisiones de asignación de activos. Cuando los tipos son altos, los bonos resultan más atractivos. De hecho, ofrecen un rendimiento significativo a cambio de un riesgo relativamente bajo. Por el contrario, cuando los tipos son bajos, los inversores tienden a decantarse por las acciones, sobre todo las de crecimiento. La valoración de estas últimas se ve impulsada porque, con tipos bajos, los beneficios futuros de estas empresas, descontados a un tipo más bajo, en este contexto se incrementan automáticamente.

Conclusión

A la hora de analizar el rendimiento que ofrece una inversión o un proyecto con criptoactivos, es esencial evitar la trampa habitual de centrarse únicamente en el tipo nominal, sin tener en cuenta la inflación. Lo que importa es el tipo de interés real, que es el tipo nominal menos la inflación. Aunque una tasa de ahorro del 3 % pueda parecer atractiva, si la inflación es del 4 %, en realidad tu poder adquisitivo está disminuyendo.

El razonamiento es inverso en el caso de los préstamos. Un tipo fijo del 2 % en una hipoteca puede parecer atractivo, pero si la inflación baja al 0 %, el coste real de tu préstamo aumenta. Esta es una de las razones por las que muchos prestatarios eligen préstamos a tipo variable, lo que les permite beneficiarse de las bajadas de tipos. Sin embargo, esto también les expone a pagos mensuales más elevados cuando suben los tipos.

En los últimos años, los tipos de interés de las inversiones y préstamos tradicionales se han visto eclipsados por los tipos de interés de los criptoactivos. Mientras que una cuenta de ahorro arroja un 2 %, el dinero colocado en Compound rinde hasta un 20 %. Sin embargo, los tipos de interés de los criptoactivos resultan muy volátiles debido a la ausencia de un banco central. En el sistema financiero tradicional, los tipos de interés dependen en gran medida de las decisiones de los bancos centrales. Su intervención tiene un efecto estabilizador sobre los tipos, con meses, o incluso años, entre revisión y revisión.

En el universo descentralizado de los criptoactivos, no existe una autoridad central que regule los tipos. Por tanto, están totalmente determinados por las fuerzas del mercado; es decir, por la oferta y la demanda en cada momento, lo que les hace mucho más reactivos a los cambios en el sentimiento y el comportamiento de los inversores.

Con este artículo no pretendemos asesorarte en materia de inversión, ni hacerte una oferta ni invitarte a comprar ningún activo digital.

El presente texto tiene una finalidad únicamente informativa y no se hace ninguna declaración o garantía, ni expresa ni implícita, sobre la imparcialidad, exactitud, integridad o corrección de este artículo o de las opiniones contenidas en él, ni se debe confiar en ellas.

Algunas de las declaraciones aquí contenidas pueden hacer referencia a expectativas futuras basadas en nuestras opiniones y suposiciones actuales, e implican incertidumbres que podrían ocasionar resultados, rendimiento o acontecimientos reales que difieran de dichas declaraciones.

Ninguna de las empresas Bitpanda GmbH ni ninguna de sus filiales, asesores o representantes asumirán responsabilidad alguna en relación con este artículo.

Ten en cuenta que las inversiones en activos digitales conllevan riesgos, además de las oportunidades descritas anteriormente.